Iniciar un negocio es un proceso tan apasionante como exigente. Todo comienza con la idea de negocio: definir exactamente a qué se dedicará tu empresa. Las motivaciones para dar este salto son muy diversas; pueden ir desde las puramente económicas, buscando rentabilizar un nicho de mercado, hasta las más personales, inspiradas en monetizar una pasión, como el fútbol o los cómics. O, quizás, la meta sea independizarse capitalizando las habilidades aprendidas a lo largo de tu vida laboral. Sin duda, esta es una de las decisiones más trascendentales al emprender.

Sin embargo, una vez superada esta etapa, muchos se topan con una barrera que suele generar dolores de cabeza: el proceso de formalización. En el Perú, un aspecto clave —y a menudo temido— de este paso es elegir el régimen tributario ideal para tu modelo de negocio. No importa si tu empresa ya está en marcha y busca la formalidad, o si apenas estás por registrarla; tomar esta decisión correctamente es vital.

Por ello, en este artículo exploraremos cada uno de los regímenes tributarios de la SUNAT para ayudarte a descubrir cuál es el más conveniente. Empezaremos detallando sus características principales y, luego, te guiaremos paso a paso para que elijas la opción perfecta según tu tipo de MYPE.

Antes de describir cada régimen, es clave hacer una pausa y definir algunos términos básicos. Conocer estos conceptos te resultará fundamental y hará que el resto de la lectura sea mucho más fluida y comprensible:

Tamaño empresarial

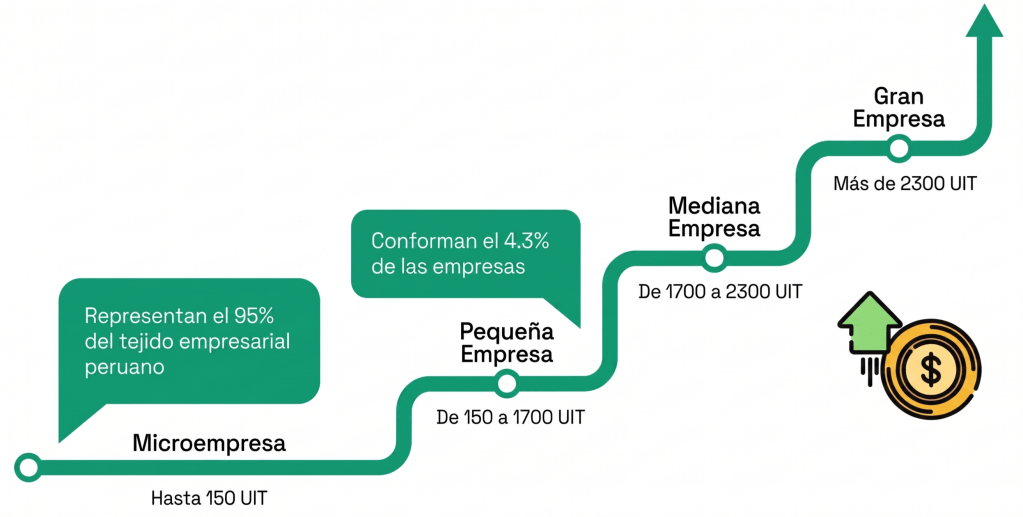

En el Perú, el tamaño de una empresa se determina por sus ventas anuales, las cuales se miden en Unidades Impositivas Tributarias (UIT)[1] reportadas a la SUNAT. La estructura es la siguiente:

| Tamaño | Ventas anuales |

| Microempresa | Hasta 150 UIT |

| Pequeña empresa | De 150 a 1,700 UIT |

| Mediana empresa | De 1,700 a 2,300 UIT |

| Gran empresa | Más de 2,300 UIT |

Categorías de renta

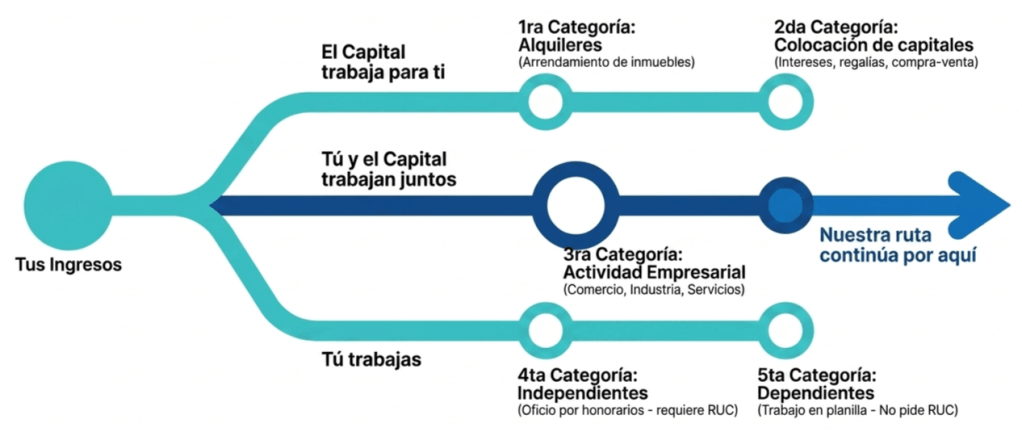

La SUNAT clasifica las rentas (ingresos) en cinco categorías dependiendo de cómo se generan:

- Primera categoría: Ingresos por arrendamiento o subarrendamiento (alquileres).

- Segunda categoría: Ganancias por la colocación de capitales, regalías, venta de inmuebles, entre otros.

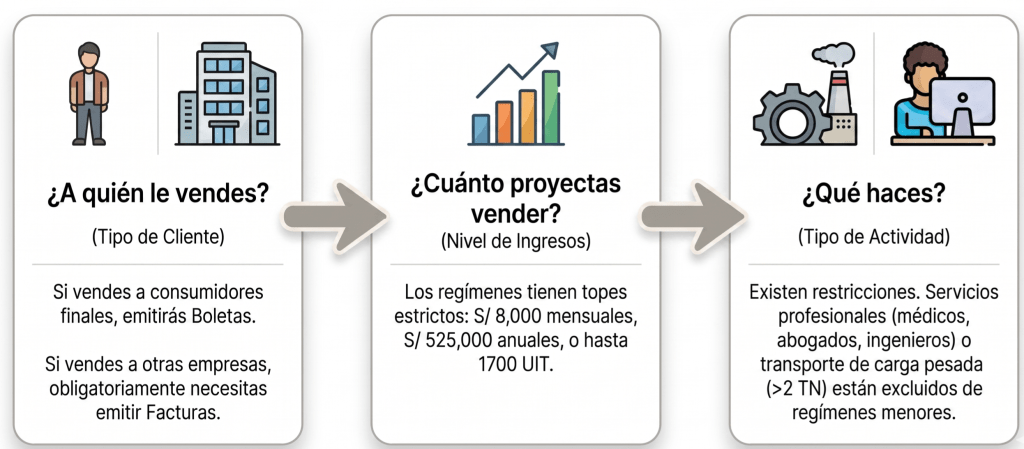

- Tercera categoría: Renta empresarial (derivada de actividades comerciales, industriales o de servicios). ¡Atención aquí! Esta es la categoría donde declaran las MYPEs y es la protagonista de este artículo.

- Cuarta categoría: Ingresos de trabajadores independientes por el ejercicio de una profesión, arte u oficio.

- Quinta categoría: Ingresos por trabajo dependiente (en planilla). En este caso, no se requiere sacar RUC.

Tipos de contribuyente

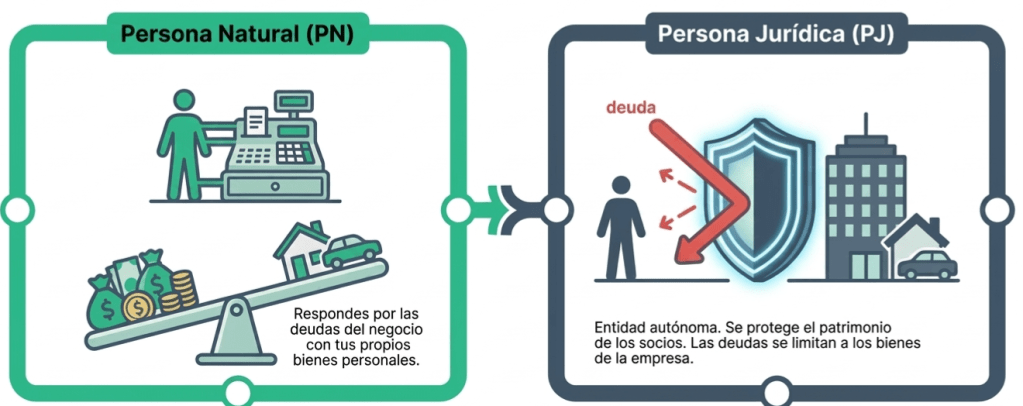

La primera gran división al formalizar un negocio es decidir si lo harás como persona natural o jurídica:

- Persona Natural (PN): Eres tú mismo asumiendo las obligaciones del negocio. La desventaja es que respondes por las deudas de tus actividades económicas con tu patrimonio y bienes personales. Puedes operar con o sin negocio.

- Persona Jurídica (PJ): Es una entidad autónoma. La gran ventaja es que protege el patrimonio personal de los socios , limitando las deudas u obligaciones solo a los bienes registrados a nombre de la empresa.

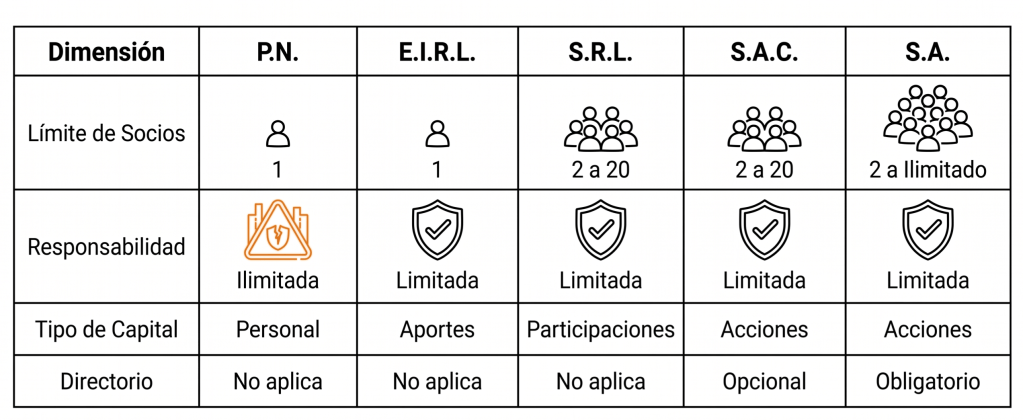

Si decides optar por una Persona Jurídica (como lo dicta la Ley General de Sociedades o la Ley de EIRL), las opciones más comunes para un emprendedor son:

- Empresa Individual de Responsabilidad Limitada (EIRL): Entidad conformada por un solo socio (una persona natural). El patrimonio personal del titular está protegido, respondiendo ante las deudas únicamente con los bienes de la empresa.

- Sociedad Anónima (S.A.): Su capital se divide en acciones nominativas y los accionistas no asumen responsabilidad personal por las deudas sociales.

- Sociedad Comercial de Responsabilidad Limitada (S.R.L.): Entidad con un máximo de veinte socios sin responsabilidad personal, cuyo capital se divide en participaciones iguales y no en acciones.

- Sociedad Irregular: Organización que opera cumpliendo la ley de manera errónea o sin haberse formalizado completamente, permitiéndose su operación bajo cargo de subsanar. Sus directivos o representantes responden de manera personal, solidaria e ilimitada.

Regímenes de Renta

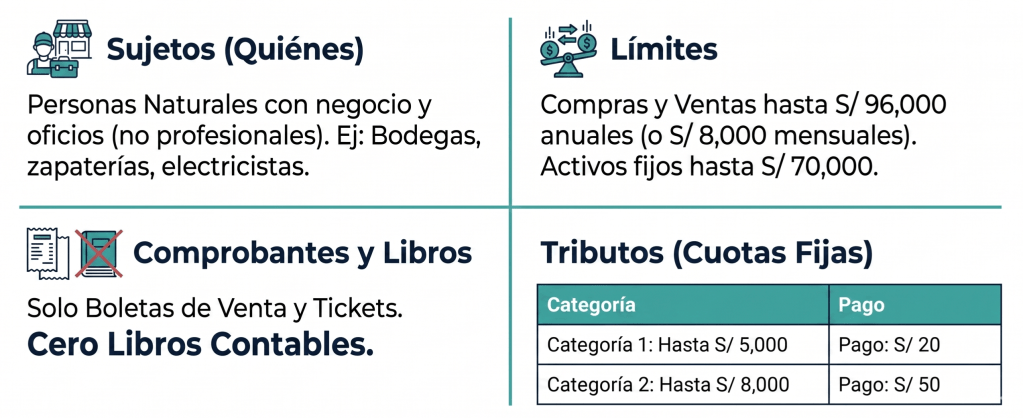

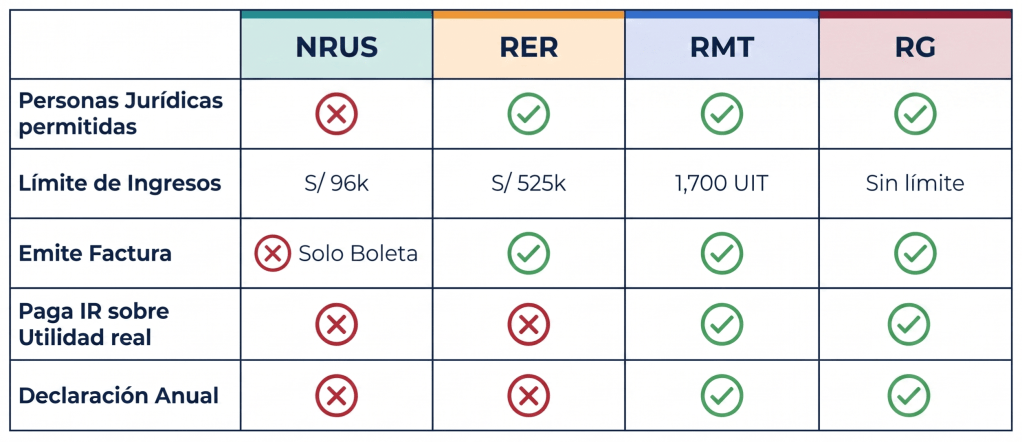

1. Nuevo RUS (Régimen Único Simplificado) Ideal para pequeños negocios que recién empiezan y venden directamente al consumidor final (bodegas, zapaterías, bazares, etc.) o para quienes desarrollan un oficio (gasfiteros, pintores, electricistas).

Sujetos: Exclusivo para Personas Naturales (PN) y sucesiones indivisas con actividad empresarial. Las personas jurídicas y los profesionales independientes (cuarta categoría) no pueden acogerse a este régimen.

Límites del negocio: Tus ventas y compras no deben superar los S/ 8,000 mensuales o los S/ 96,000 anuales. Además, tus activos fijos (sin contar predios ni vehículos) no deben superar los S/ 70,000.

Pago de impuestos: El pago es una cuota fija mensual que incluye todo, y dependerá de tus ventas o compras:

- Categoría 1: Ventas/Compras hasta S/ 5,000 → Cuota: S/ 20.

- Categoría 2: Ventas/Compras hasta S/ 8,000 → Cuota: S/ 50.

- (Nota: Existe una «Categoría Especial» con Cuota S/ 0 para quienes venden frutas, hortalizas y legumbres en estado natural en mercados de abastos, o cultivan productos agrícolas, siempre que sus ventas no superen los S/ 60,000 anuales).

Emisión de documentos: Solo puedes emitir

Boletas de Venta y Tickets (además de Guías de Remisión). No puedes emitir facturas.

Contabilidad: ¡Cero complicaciones! No estás obligado a llevar libros ni registros contables. Tampoco presentas Declaración Jurada Anual. Solo debes guardar en orden los comprobantes de tus compras y ventas.

Excluidos de este régimen: Aunque cumplas los límites, no podrás estar en el Nuevo RUS si tu negocio se dedica a:

- Venta de inmuebles.

- Transporte de carga (mayor o igual a 2 toneladas) o de pasajeros.

- Agencias de viaje, propaganda o publicidad.

- Comercialización de combustibles líquidos.

- Venta de productos con Impuesto Selectivo al Consumo (licores, cigarros, etc.).

- Entregar bienes en consignación o vender arroz pilado.

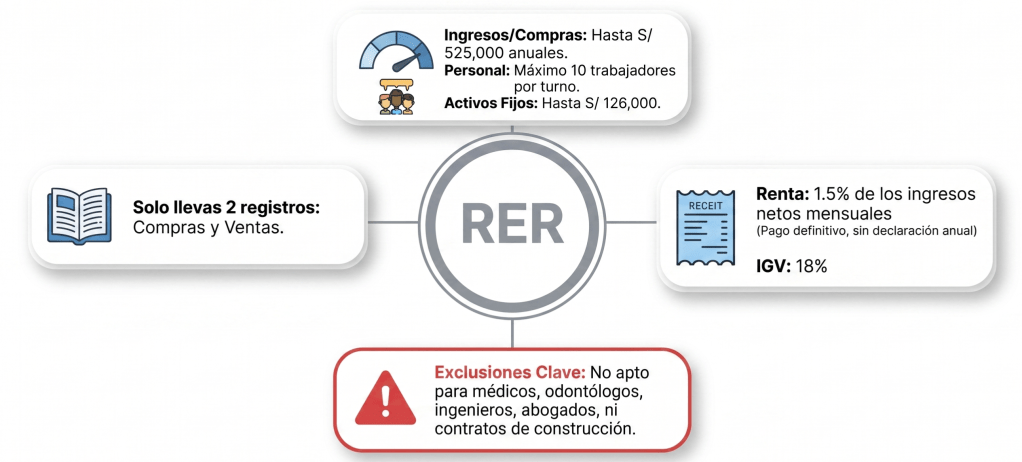

2. Régimen Especial de Renta (RER) Es el régimen ideal para pequeñas empresas que ya necesitan emitir facturas a sus clientes (para generar crédito fiscal), pero que buscan mantener una contabilidad sencilla y sin tantas obligaciones formales.

Sujetos: Pueden acogerse Personas Naturales (PN), Personas Jurídicas (PJ), Sociedades Conyugales y Sucesiones Indivisas.

Límites del negocio:

- Ventas y compras: Tus ingresos netos o tus compras anuales no deben superar los S/ 525,000.

- Activos fijos: El valor de tus activos (maquinaria, equipos) no debe exceder los S/ 126,000 (sin contar predios ni vehículos).

- Trabajadores: Tienes un límite de hasta 10 trabajadores por turno de trabajo (ej. si tienes dos turnos, puedes tener 20 en total).

Pago de impuestos: El pago es mensual y definitivo.

- Impuesto a la Renta (IR): Pagas el 1.5% de tus ingresos netos mensuales.

- IGV: El 18% (que incluye el Impuesto de Promoción Municipal).

Emisión de documentos: Puedes emitir cualquier tipo de comprobante de pago permitido, como facturas, boletas de venta, guías de remisión, notas de crédito, etc..

Contabilidad: ¡Sigue siendo bastante ágil! Solo estás obligado a llevar dos registros contables: el Registro de Compras y el Registro de Ventas. Además, solo realizas declaraciones mensuales, liberándote de la pesada Declaración Jurada Anual.

Excluidos de este régimen: No podrás acogerse al RER si tu negocio se dedica a:

- Contratos de construcción.

- Transporte de mercancías (en vehículos con capacidad mayor o igual a 2 toneladas) o transporte de pasajeros.

- Actividades profesionales específicas: médicos, odontólogos, veterinarios, servicios jurídicos, de contabilidad, ingeniería, informática, etc..

- Comercialización de combustibles, venta de inmuebles, agencias de viaje, o casinos.

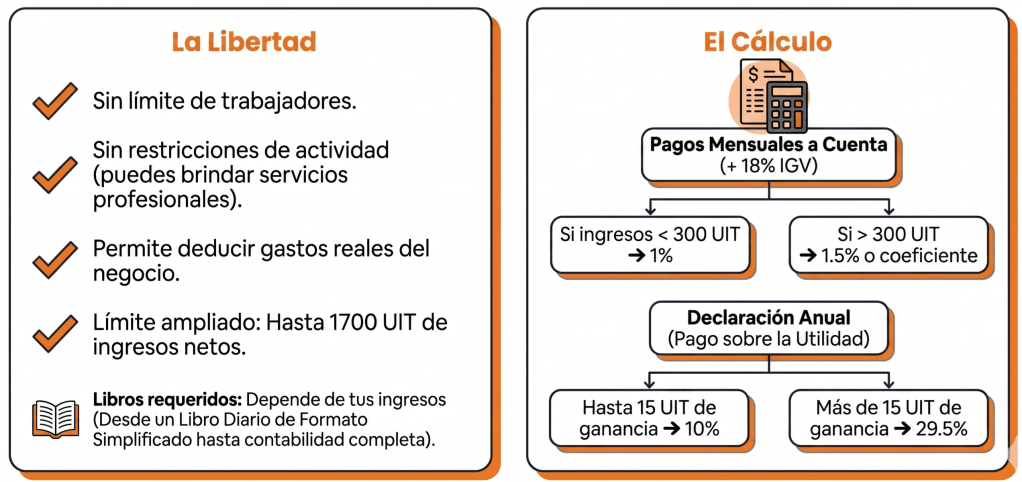

3. Régimen MYPE Tributario (RMT) Es un régimen especialmente creado para promover el crecimiento de las micro y pequeñas empresas. Su mayor atractivo es que exige condiciones más simples y el pago del impuesto a la renta anual se calcula sobre la ganancia (utilidad) obtenida, no solo sobre las ventas.

Sujetos: Dirigido a Micro y Pequeñas empresas (Personas Naturales o Personas Jurídicas) domiciliadas en el país que generen rentas empresariales (Tercera Categoría).

Límites del negocio:

- Ventas: Tus ingresos netos anuales no deben superar las 1,700 UIT.

- Compras: Sin límite.

- Trabajadores: Sin límite.

- Activos fijos: Sin límite. (Ojo: Si tus activos superan el S/ 1,000,000, deberás declarar y pagar el Impuesto Temporal a los Activos Netos – ITAN, con una tasa del 0.4%).

Pago de impuestos: A diferencia de los anteriores, aquí realizas pagos a cuenta mensuales y una regularización anual.

- Mensual:

- IGV: Pagas el 18% (que incluye el Impuesto de Promoción Municipal).

- Renta (Pago a cuenta): Si tus ingresos netos del año no superan las 300 UIT, pagas el 1% de tus ingresos netos del mes. A partir del mes que superes las 300 UIT, pagarás el 1.5% o el coeficiente (el que resulte mayor según la Ley del Impuesto a la Renta).

- Anual (Declaración Jurada): Al finalizar el año, regularizas tu impuesto descontando tus gastos a tus ingresos para obtener tu utilidad pura.

- Por los primeros 15 UIT de ganancia: Tasa del 10%.

- Por el exceso (más de 15 UIT de ganancia): Tasa del 29.5%.

Emisión de documentos: Puedes emitir cualquier tipo de comprobante de pago: facturas, boletas de venta, notas de crédito, tickets, liquidación de compra, guías de remisión, etc..

Contabilidad: Se adapta a tu crecimiento:

- Hasta 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de Formato Simplificado.

- De 300 a 500 UIT: Registro de Ventas, Registro de Compras, Libro Diario y Libro Mayor.

- De 500 a 1,700 UIT: Registro de Compras, Registro de Ventas, Libro Diario, Libro Mayor y Libro de Inventarios y Balances.

- (Nota: Para hacer el cálculo anual se requiere la presentación de Estados Financieros).

Excluidos de este régimen: A diferencia de los otros regímenes, no hay restricciones de actividades económicas. Puedes dedicarte a lo que desees, pero NO podrás estar en este régimen si:

- Eres sucursal, agencia o establecimiento en el país de una empresa constituida en el exterior.

- Tienes vinculación (directa o indirecta) en función al capital con otras empresas o personas naturales, y en conjunto superan los ingresos netos anuales de 1,700 UIT.

- Tus ingresos netos en el ejercicio anterior fueron superiores a las 1,700 UIT.

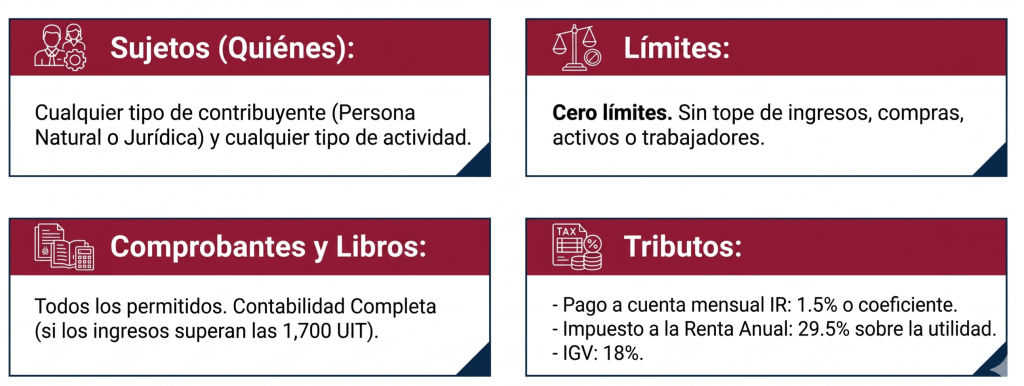

4. Régimen General (RG) Dirigido a medianas y grandes empresas, o a aquellos negocios que por su volumen de ingresos o tipo de actividad no cumplen los requisitos para estar en el Nuevo RUS, el RER o el RMT. La gran ventaja aquí es que no tienes ningún tipo de límite comercial y puedes descontar las pérdidas de años anteriores.

Sujetos: ¡Todos son bienvenidos! Pueden acogerse Personas Naturales con negocio, Personas Jurídicas, Sucesiones indivisas, Sociedades irregulares, Contratos asociativos que lleven contabilidad independiente, entre otros.

Límites del negocio:

- Ventas: Sin límite.

- Compras: Sin límite.

- Trabajadores: Sin límite.

- Activos fijos: Sin límite. (Al igual que en el RMT, si tus activos superan el S/ 1,000,000, pagas el Impuesto Temporal a los Activos Netos – ITAN).

Pago de impuestos: Al igual que el RMT, exige pagos a cuenta mensuales y una regularización anual.

- Mensual:

- IGV: Pagas el 18% (incluye el Impuesto de Promoción Municipal).

- Renta (Pago a cuenta): Pagas la cuota que resulte mayor entre aplicar un coeficiente (basado en el año anterior) o el 1.5% sobre tus ingresos netos mensuales.

- Anual (Declaración Jurada): Al finalizar el año, regularizas tu impuesto pagando una tasa del 29.5% sobre tus utilidades (ganancias puras, luego de deducir tus gastos y costos).

- (Gran beneficio: Si tienes pérdidas económicas en un año, la ley te permite descontarlas de las utilidades que generes en los años siguientes).

Emisión de documentos: Tienes libertad total. Puedes emitir facturas, boletas de venta, tickets, liquidaciones de compra, notas de crédito, notas de débito, guías de remisión de remitente y transportista, etc..

Contabilidad: Al ser empresas más grandes, la exigencia contable es mayor y va escalando según tus ingresos:

- Hasta 150 UIT: Registro de Compras, Registro de Ventas y Libro Diario de Formato Simplificado.

- De 150 a 500 UIT: Registro de Compras, Registro de Ventas, Libro Diario y Libro Mayor.

- De 500 a 1,700 UIT: Registro de Compras, Registro de Ventas, Libro Diario, Libro Mayor y Libro de Inventarios y Balances.

- Más de 1,700 UIT: Contabilidad completa.

Excluidos de este régimen: Ninguno. No hay restricción de actividades. Puedes desarrollar cualquier tipo de negocio (construcción, servicios médicos, grifos, notarias, etc.).

Elegir el régimen tributario correcto es una decisión estratégica que marca el camino hacia el crecimiento sostenible de cualquier negocio en el Perú. Como hemos analizado, el sistema ofrece desde la sencillez del Nuevo RUS para pequeños emprendimientos, hasta la flexibilidad del Régimen Especial (RER) y el Régimen MYPE Tributario (RMT), este último diseñado específicamente para impulsar el desarrollo empresarial permitiendo pagar impuestos según la utilidad real. La clave del éxito no es solo cumplir con la SUNAT, sino seleccionar la modalidad que mejor se adapte a tu modelo de negocio, permitiéndote emitir facturas, acceder a crédito fiscal y proyectar una imagen de confianza ante tus clientes. A continuación, presentaremos tres casos prácticos que te ayudarán a visualizar mejor cómo aplicar estos conocimientos según la realidad de tu propia MYPE.

Casos prácticos

Pongamos algunos casos puntuales para la elección ideal del Régimen tributario.

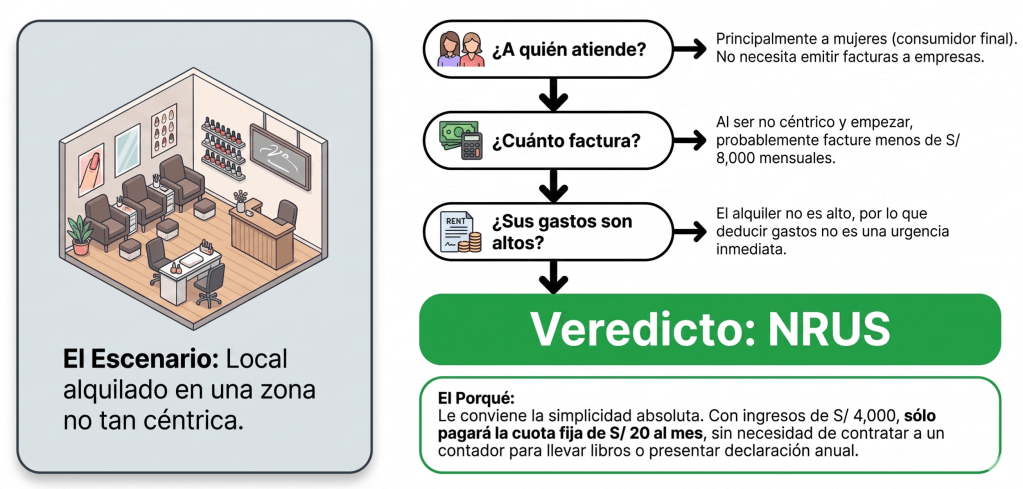

Caso 1: Centro de cuidado de la belleza.

Una persona que recientemente abrió un centro de cuidado de la belleza en un local alquilado en la ciudad de Lima.

El régimen ideal: Nuevo Régimen Único Simplificado (NRUS).

¿Por qué?

- Público objetivo: Al ser un centro de belleza, sus clientes serán «consumidores finales» (personas de a pie) que no necesitan pedir facturas para deducir impuestos; con una boleta de venta es más que suficiente. El NRUS permite emitir precisamente boletas y tickets.

- Costo mínimo y simplicidad: Al estar recién empezando, sus ingresos mensuales probablemente no superen los S/ 8,000. El NRUS le permitirá pagar una cuota fija muy baja (S/ 20 o S/ 50 al mes, dependiendo de sus ingresos).

- Cero carga administrativa: No necesitará contratar a un contador para llevar libros contables ni hacer una Declaración Jurada Anual, lo que le ahorra costos operativos.

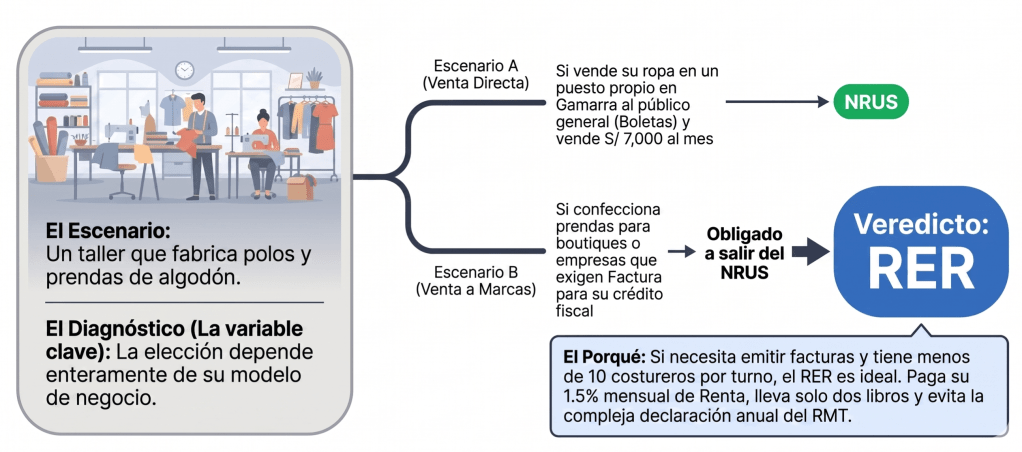

Caso 2: Pequeño taller textil.

Un grupo de tres extrabajadores textiles que, aprovechando el conocimiento adquirido durante años en fábricas, buscan independizarse a abrir un pequeño taller, con una inversión inicial de S/15,000.

El régimen ideal: Régimen Especial de Renta (RER).

¿Por qué el RER es su mejor opción en este escenario?

- Naturaleza societaria y actividad permitida: Al ser tres socios, formarán una Persona Jurídica (como una S.A.C. o S.R.L.) para proteger su patrimonio personal. El RER es perfecto aquí, ya que permite a las Personas Jurídicas dedicarse a la industria o manufactura (transformación de bienes).

- Límite de activos fijos superado con creces: Al invertir solo S/ 15,000 (quizás comprando unas pocas máquinas de segunda mano o muy básicas), están extremadamente lejos del tope máximo del RER, que no permite tener activos superiores a los S/ 126,000.

- El factor financiero (Falta de «escudo fiscal»): Como su inversión inicial es tan pequeña, no tienen grandes gastos ni compras masivas que puedan usar para descontar impuestos a fin de año. Si su experiencia y mano de obra hacen que la ropa que fabriquen se venda con un buen margen de ganancia, en el Régimen MYPE (RMT) terminarían pagando un fuerte impuesto (hasta el 29.5%) sobre esa utilidad en su Declaración Anual. En cambio, en el RER, su obligación muere pagando solo un 1.5% fijo mensual sobre sus ventas netas, sin importar cuán alta sea su ganancia final.

- Ahorro administrativo y simplicidad: Al no tener grandes gastos que justifiquen una contabilidad compleja, les conviene la paz mental del RER. Solo estarán obligados a llevar el Registro de Compras y el Registro de Ventas. Lo más importante: se liberan por completo de presentar la Declaración Jurada Anual y de contratar a un contador para armar Estados Financieros complejos.

- Emisión de facturas (B2B): Como taller, necesitan vender su producción a otras tiendas o empresas. El RER les permite emitir facturas y boletas libremente, facilitando sus ventas corporativas.

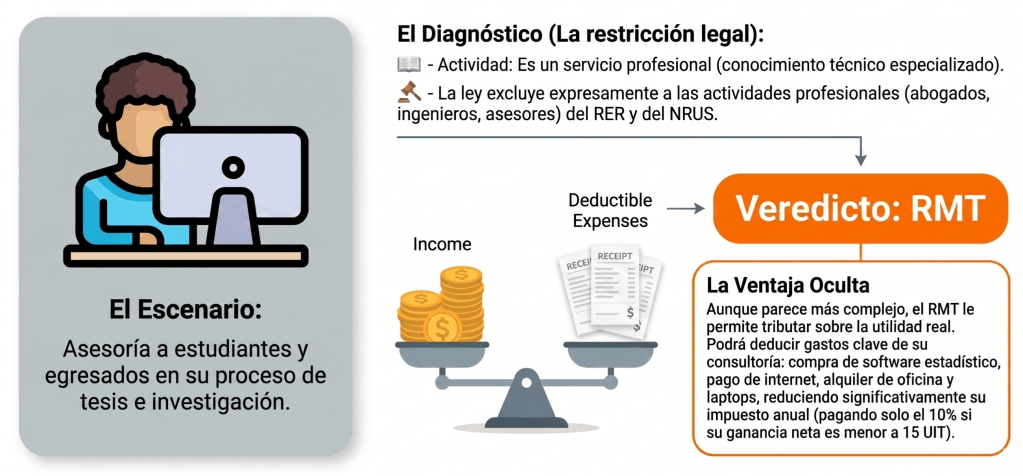

Caso 3: Consultoría.

Un profesional economista que luego de años de experiencia en investigación, decide abrir su propia consultoría (como EIRL) y asesorar a profesionales en sus procesos de investigación y manejo de bases de datos.

El régimen ideal: Régimen MYPE Tributario (RMT).

¿Por qué el RMT es su única y mejor opción?

- Naturaleza societaria (Adiós al NRUS): Al constituir una EIRL, ha creado una Persona Jurídica para proteger su patrimonio personal. Esto descarta automáticamente el Nuevo RUS, que es exclusivo para Personas Naturales.

- La trampa de la actividad (Adiós al RER): Muchos consultores intentan entrar al Régimen Especial (RER) para pagar solo el 1.5% mensual y evitar la Declaración Anual. Sin embargo, la ley lo prohíbe. El RER excluye expresamente las actividades profesionales (médicos, contadores, ingenieros) y específicamente las «actividades de asesoramiento empresarial y en materia de gestión». Si el economista entra al RER, la SUNAT lo detectará y lo pasará al Régimen General con multas.

- Cero restricciones y emisión de facturas: El RMT no tiene ninguna restricción por tipo de actividad, lo que le da total libertad para operar su consultoría. Además, sus clientes (que probablemente sean otras empresas o profesionales) le exigirán facturas para deducir sus propios gastos, las cuales podrá emitir sin problemas.

- Tributación sobre ganancias reales: En una consultoría de datos, sus gastos principales serán licencias de software, equipos de cómputo, servidores, internet y quizás un asistente. El RMT le permitirá deducir todos estos gastos operativos de sus ingresos, pagando a fin de año el Impuesto a la Renta solo sobre la utilidad (ganancia real) que le quede.

[1] La Unidad Impositiva Tributaria es un valor de referencia que utiliza el Estado para determinar impuestos, multas, topes de ventas y otros aspectos tributarios. Por ejemplo, para el año 2026, su valor es de S/ 5,500. Si tu negocio es una microempresa y el límite es de 150 UIT, significa que tus ventas anuales no deben superar los S/ 825,000 (150 x 5,500).

Deja un comentario